Kurz gesagt:

- Profitabilität beschreibt die nachhaltige Fähigkeit eines Unternehmens, langfristig Gewinne zu erzielen. Sie wird anhand zentraler Kennzahlen wie EBIT, EBITDA, Umsatz- und Eigenkapitalrentabilität gemessen, wobei bereinigte Werte zuverlässiger sind. Für eine effektive Steuerung sollten Unternehmen ein Dashboard mit fünf bis zehn relevanten Kennzahlen nutzen.

Profitabilität bezeichnet die nachhaltige Fähigkeit eines Unternehmens, über längere Zeiträume hinweg Gewinne zu erzielen, und bildet damit den zentralen Indikator für wirtschaftliche Gesundheit und Zukunftsfähigkeit. Die Definition Profitabilität grenzt sich klar vom reinen Umsatz ab: Ein Unternehmen kann hohe Erlöse erzielen und dennoch unprofitabel sein, wenn die Kosten überwiegen. Für Unternehmer, Investoren und Finanzfachleute im DACH-Raum sind Kennzahlen wie EBIT, EBITDA und der Jahresüberschuss die wichtigsten Werkzeuge, um Profitabilität in Unternehmen zu messen und zu steuern. Controlling-Tools wie WHK Controlling oder die Geschäftskontolösung Qonto helfen dabei, diese Größen im Alltag zu verfolgen und fundierte Entscheidungen zu treffen.

Wie wird Profitabilität gemessen? Kennzahlen und Methoden

Die Messung der Profitabilität beginnt mit der Unterscheidung zwischen absoluten und relativen Kennzahlen. Absolute Kennzahlen wie der Jahresüberschuss oder das EBIT zeigen, wie viel Gewinn ein Unternehmen in einem Zeitraum erzielt hat. Relative Kennzahlen wie die Umsatzrentabilität oder die Eigenkapitalrentabilität setzen diesen Gewinn ins Verhältnis zum eingesetzten Kapital oder zum Umsatz und erlauben damit Vergleiche über die Zeit sowie zwischen Unternehmen.

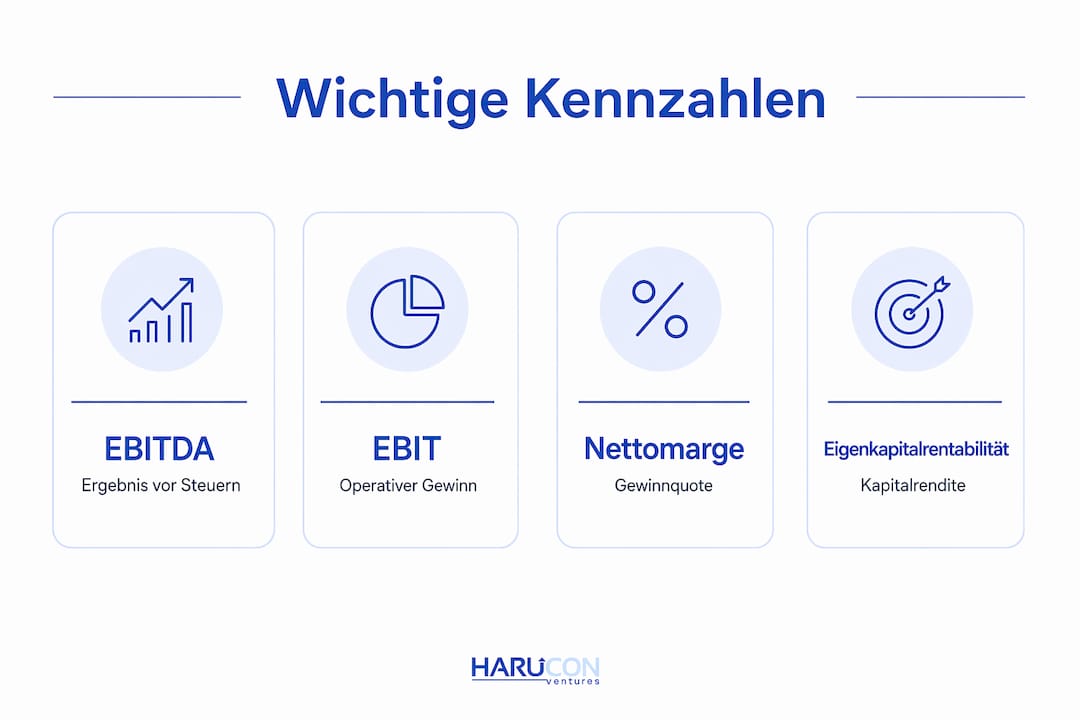

Die wichtigsten Kennzahlen im Überblick

Die drei zentralen Indikatoren zur operativen Messung sind EBITDA, EBIT und die Nettomarge. EBITDA, EBIT und die Nettomarge filtern Sondereffekte heraus und zeigen, wie leistungsfähig das operative Geschäft wirklich ist. Der handelsrechtliche Jahresüberschuss ist dagegen oft durch Einmaleffekte verzerrt, weshalb bereinigte Kennzahlen für die Steuerung verlässlicher sind.

Konkret berechnet sich die Umsatzrentabilität nach folgender Formel:

Umsatzrentabilität = (Gewinn / Umsatz) × 100

Ein Beispiel: Erzielt ein Unternehmen einen Umsatz von 2.000.000 Euro und einen Gewinn vor Zinsen und Steuern von 200.000 Euro, ergibt sich eine Umsatzrentabilität von 10 %. Die Umsatzrentabilität ab 5 % gilt in vielen Branchen als Zeichen wirtschaftlicher Gesundheit. Werte darunter signalisieren, dass die Kostenstruktur kritisch geprüft werden sollte.

Die Eigenkapitalrentabilität folgt demselben Prinzip:

Eigenkapitalrentabilität = (Jahresüberschuss / Eigenkapital) × 100

Liegt diese Kennzahl unter dem aktuellen Marktzins, ist das eingesetzte Kapital rechnerisch besser in einer risikoarmen Anlage aufgehoben als im Unternehmen. Das ist ein Signal, das Investoren und Eigentümer ernst nehmen sollten.

Kennzahlen-Dashboard für das Controlling

| Kennzahl | Formel | Aussage |

|---|---|---|

| EBIT | Umsatz minus Kosten vor Zinsen und Steuern | Operative Ertragskraft |

| EBITDA | EBIT plus Abschreibungen | Cashflow-Nähe, Vergleichbarkeit |

| Umsatzrentabilität | Gewinn / Umsatz × 100 | Marge je Umsatzeuro |

| Eigenkapitalrentabilität | Jahresüberschuss / Eigenkapital × 100 | Rendite für Eigentümer |

| Nettomarge | Jahresüberschuss / Umsatz × 100 | Gesamtprofitabilität nach Steuern |

Ein Dashboard mit 5–10 Kennzahlen gibt ein vollständigeres Bild als eine einzelne Zahl und verdeutlicht die Zusammenhänge zwischen Profitabilität und Liquidität. Wer nur eine Kennzahl verfolgt, riskiert blinde Flecken in der Unternehmenssteuerung.

Profi-Tipp: Bereinigen Sie den Jahresüberschuss stets um Einmaleffekte wie Grundstücksverkäufe oder außerordentliche Abschreibungen, bevor Sie Profitabilitätskennzahlen für Entscheidungen verwenden. Nur so erhalten Sie ein realistisches Bild der operativen Leistungsfähigkeit.

Was ist der Unterschied zwischen Profitabilität und Rentabilität?

Profitabilität und Rentabilität werden häufig synonym verwendet, bezeichnen aber unterschiedliche Konzepte. Profitabilität beschreibt qualitativ die Fähigkeit eines Unternehmens, dauerhaft Gewinne zu erwirtschaften. Rentabilität ist dagegen eine Verhältniskennzahl, die die Effizienz des eingesetzten Kapitals misst.

Ein Unternehmen kann profitabel sein, also Gewinne erzielen, und gleichzeitig eine niedrige Rentabilität aufweisen, wenn das eingesetzte Kapital sehr hoch ist. Umgekehrt kann ein kapitalleichtes Geschäftsmodell eine hohe Rentabilität zeigen, obwohl der absolute Gewinn gering ist. Diese Unterscheidung ist für Investoren besonders relevant, da sie die Attraktivität einer Investition direkt beeinflusst.

Vergleich: Profitabilität und Rentabilität

| Merkmal | Profitabilität | Rentabilität |

|---|---|---|

| Art der Kennzahl | Qualitatives Konzept, auch absolut messbar | Relative Verhältniskennzahl |

| Fragestellung | Erzielt das Unternehmen dauerhaft Gewinn? | Wie effizient wird das Kapital eingesetzt? |

| Typische Kennzahlen | EBIT, EBITDA, Jahresüberschuss | Eigenkapitalrendite, Gesamtkapitalrendite |

| Relevanz für Investoren | Grundvoraussetzung für Investierbarkeit | Maßstab für Attraktivität der Investition |

| Branchenabhängigkeit | Hoch | Hoch |

Für die Betrachtung der Profitabilität im Rahmen einer Unternehmensbewertung gilt: Beide Konzepte ergänzen sich. Wer nur auf die Rentabilität schaut, übersieht möglicherweise, dass das Unternehmen strukturell verlustgefährdet ist. Wer nur die absolute Profitabilität betrachtet, ignoriert, wie effizient das eingesetzte Kapital arbeitet.

Wichtig ist zudem, dass Rentabilitätskennzahlen über dem Marktzins liegen sollten, um für Eigenkapitalgeber attraktiv zu sein. Liegt die Eigenkapitalrendite dauerhaft darunter, stellt sich die Frage nach der Kapitalallokation neu.

Welche Faktoren beeinflussen die Profitabilität eines Unternehmens?

Die Faktoren der Profitabilität lassen sich nicht ohne Branchenkontext bewerten. Profitabilität muss stets im Branchenkontext bewertet werden, da strukturelle Unterschiede zwischen Geschäftsmodellen direkte Auswirkungen auf erreichbare Margen haben.

Ein SaaS-Unternehmen mit wiederkehrenden Abonnementerlösen erzielt typischerweise deutlich höhere Bruttomargen als ein stationärer Einzelhändler, der mit engen Handelsspannen und hohen Lagerkosten arbeitet. Dieser Unterschied ist kein Versagen des Einzelhändlers, sondern ein strukturelles Merkmal des Geschäftsmodells. Falsche Branchenvergleiche führen deshalb zu falschen strategischen Schlüssen.

Die wichtigsten Einflussfaktoren auf die Profitabilität sind:

- Das Geschäftsmodell: Abonnementmodelle und digitale Produkte erlauben höhere Margen als physische Güter mit hohem Logistikaufwand, da die Grenzkosten je zusätzlichem Kunden gering sind.

- Die Preispolitik: Unternehmen, die über Qualität und Marke positioniert sind, erzielen höhere Margen als solche, die primär über den Preis konkurrieren.

- Die Kostenstruktur: Ein hoher Fixkostenanteil erhöht das operative Risiko, da die Gewinnschwelle erst bei einem bestimmten Umsatzvolumen erreicht wird.

- Die Selbstfinanzierungsfähigkeit: Nachhaltige Ertragskraft zeigt sich in der Fähigkeit zur Selbstfinanzierung aus dem operativen Cashflow, ohne auf externe Fremdmittel angewiesen zu sein.

- Die Marktstellung: Unternehmen mit einer starken Marktposition können Preiserhöhungen leichter durchsetzen und sind weniger anfällig für Margendruck durch Wettbewerber.

Für E-Commerce-Unternehmen im Health- und Beauty-Bereich kommen spezifische Faktoren hinzu: Werbekosten je Neukunde, Retourenquoten und die Wiederkaufrate beeinflussen die tatsächliche Marge erheblich, ohne in der klassischen Gewinn-und-Verlust-Rechnung sofort sichtbar zu sein.

Profi-Tipp: Vergleichen Sie Ihre Profitabilitätskennzahlen ausschließlich mit Unternehmen aus derselben Branche und mit ähnlichem Geschäftsmodell. Ein Vergleich zwischen einem SaaS-Anbieter und einem Lebensmittelhändler ist irreführend und liefert keine handlungsrelevanten Erkenntnisse.

Wie können Unternehmer die Profitabilität gezielt steigern?

Strategien zur Steigerung der Profitabilität setzen an zwei Hebeln an: der Erhöhung der Erträge und der Senkung der Kosten. In der Praxis ist die Arbeit an der Kostenstruktur oft schneller wirksam, da sie keine Marktveränderungen voraussetzt.

Eine strukturierte Profitabilitätsanalyse durchzuführen bedeutet, die folgenden Schritte konsequent umzusetzen:

- Kennzahlen bereinigen: Entfernen Sie Einmaleffekte aus dem Jahresüberschuss und arbeiten Sie mit EBIT oder EBITDA als Steuerungsgrößen, um ein realistisches Bild der operativen Lage zu erhalten.

- Kostenstruktur analysieren: Trennen Sie fixe von variablen Kosten und identifizieren Sie, welche Kostenpositionen überproportional zum Umsatz wachsen. Oft liegen hier die größten Hebel.

- Cashflow prüfen: Ein profitables Unternehmen kann dennoch in Liquiditätsprobleme geraten, wenn Forderungen zu spät eingehen oder Lagerbestände zu hoch sind. Die Liquidität ist entscheidend, da auch ein profitables Unternehmen ohne Zahlungsfähigkeit ein Insolvenzrisiko trägt.

- Preise überprüfen: Analysieren Sie, ob Ihre Preise die tatsächlichen Kosten inklusive aller indirekten Aufwände abdecken. Viele Unternehmen unterschätzen die vollständigen Kosten je Produkt oder Dienstleistung.

- Ressourceneffizienz steigern: Identifizieren Sie Prozesse, die Zeit und Kapital binden, ohne direkt zur Wertschöpfung beizutragen. Automatisierung und Standardisierung senken hier die Kosten dauerhaft.

- Kennzahlen fokussieren: Erheben Sie nicht mehr Kennzahlen als nötig. Ein Fokus auf 5–10 kritische Kennzahlen verhindert Datenflut und ermöglicht fundierte Entscheidungen.

Für die operative Umsetzung bieten Tools wie WHK Controlling oder Qonto strukturierte Dashboards, die Profitabilitätskennzahlen automatisch berechnen und visualisieren. Wer darüber hinaus den Unternehmenswert berechnen möchte, findet bei Harucon-ventures einen Rechner, der Profitabilität und Skalierbarkeit zusammenführt.

Typische Fehler bei der Interpretation von Profitabilitätskennzahlen sind der Vergleich ohne Branchenkontext, die Verwechslung von Cashflow und Gewinn sowie die Übergewichtung kurzfristiger Ergebnisse gegenüber dem mehrjährigen Trend. Unterschiedliche Rechnungslegungsstandards wie HGB und IFRS schränken zudem die Vergleichbarkeit ein und verlangen eine kritische Prüfung vor jedem Branchenvergleich.

Wichtige Erkenntnisse

Die Profitabilität eines Unternehmens ergibt sich nicht aus einzelnen Spitzenergebnissen, sondern aus der dauerhaften Fähigkeit, operative Gewinne zu erzielen, die Kosten zu decken und sich aus eigener Kraft zu finanzieren.

| Thema | Details |

|---|---|

| Definition Profitabilität | Profitabilität bezeichnet die nachhaltige Fähigkeit, über mehrere Jahre hinweg Gewinne zu erzielen, nicht nur punktuelle Überschüsse. |

| Zentrale Kennzahlen | EBIT, EBITDA und die Umsatzrentabilität liefern verlässlichere Steuerungsgrößen als der unvereinigte Jahresüberschuss. |

| Abgrenzung zur Rentabilität | Rentabilität misst die Effizienz des Kapitaleinsatzes als Verhältniskennzahl, während Profitabilität die absolute Gewinnfähigkeit beschreibt. |

| Branchenkontext | Profitabilitätskennzahlen sind nur innerhalb derselben Branche und desselben Geschäftsmodells aussagekräftig vergleichbar. |

| Optimierungsansatz | Ein Dashboard mit 5–10 Kennzahlen, bereinigt um Einmaleffekte, bildet die Grundlage für fundierte Steuerungsentscheidungen. |

Profitabilität als Steuerungsinstrument: Was die Zahlen wirklich sagen

Wer jahrelang mit Unternehmern und Investoren arbeitet, stellt fest: Die meisten Probleme entstehen nicht aus mangelndem Wissen über Profitabilität, sondern aus dem falschen Umgang mit den Zahlen. Ich habe Unternehmen gesehen, die ein perfektes EBITDA-Dashboard hatten und dennoch in Liquiditätsprobleme gerieten, weil niemand den Cashflow im Blick hatte. Und ich habe Gründer erlebt, die sich an einer einzigen Kennzahl festgebissen haben und dabei übersehen haben, dass ihr Geschäftsmodell strukturell nicht skaliert.

Die eigentliche Gefahr ist nicht Unwissenheit. Die eigentliche Gefahr ist der Datenfriedhof: zu viele Kennzahlen, zu wenig Fokus, keine klare Handlungskonsequenz. Profitabilität als Steuerungsinstrument funktioniert nur, wenn die Zahlen regelmäßig interpretiert und mit konkreten Maßnahmen verknüpft werden.

Was ich gelernt habe: Die Balance zwischen Profitabilität und Liquidität ist nicht verhandelbar. Ein Unternehmen, das profitabel ist, aber keine Rechnungen bezahlen kann, ist in der Praxis insolvent. Deshalb gehören beide Perspektiven in jedes Controlling-Dashboard, das seinen Namen verdient.

Mein Rat für Unternehmer im DACH-Raum: Wählen Sie fünf Kennzahlen, die Ihr Geschäftsmodell wirklich abbilden, bereinigen Sie sie konsequent um Einmaleffekte und überprüfen Sie sie monatlich. Das ist kein Aufwand. Das ist die Grundlage jeder belastbaren Wachstumsstrategie im E-Commerce.

— Cem

Wie Harucon-ventures Ihre Profitabilität stärkt

Harucon-ventures arbeitet mit E-Commerce-Brands im Health- und Beauty-Bereich, die an einem Punkt stehen, an dem Stagnation keine Option mehr ist. Das Modell verbindet operative Tiefe mit strategischem Kapital: Harucon-ventures analysiert die Profitabilitätsstruktur eines Unternehmens, identifiziert die entscheidenden Hebel und setzt Maßnahmen um, die die Marge dauerhaft verbessern.

Wer wissen möchte, wo sein Unternehmen heute steht und welches Wachstumspotenzial realistisch ist, findet bei Harucon-ventures den richtigen Ausgangspunkt. Der Skalierbarkeits-Check liefert eine strukturierte Analyse der Profitabilität und Skalierbarkeit, die als Grundlage für konkrete Entscheidungen dient. Harucon-ventures bringt nicht nur Kapital, sondern die Systeme und das Netzwerk, die aus einem stagnierenden Brand eine wachsende Marktposition machen.

FAQ

Was ist die Definition von Profitabilität?

Profitabilität bezeichnet die nachhaltige Fähigkeit eines Unternehmens, über längere Zeiträume hinweg Gewinne zu erzielen, und unterscheidet sich damit vom reinen Umsatz oder einmaligen Überschüssen.

Wie unterscheiden sich Profitabilität und Rentabilität?

Profitabilität beschreibt die Fähigkeit, dauerhaft Gewinne zu erwirtschaften, während Rentabilität als Verhältniskennzahl die Effizienz des eingesetzten Kapitals misst. Hohe Profitabilität bedeutet nicht automatisch hohe Rentabilität, da der Kapitaleinsatz entscheidend ist.

Welche Kennzahlen messe ich zur Profitabilitätsanalyse?

Die wichtigsten Kennzahlen sind EBIT, EBITDA, die Umsatzrentabilität und die Eigenkapitalrentabilität. Bereinigte Kennzahlen wie EBIT sind verlässlicher als der Jahresüberschuss, da sie Einmaleffekte herausfiltern.

Warum ist der Branchenvergleich bei der Profitabilität so wichtig?

Profitabilität ist stark branchenabhängig, da Geschäftsmodelle strukturell unterschiedliche Margen erlauben. Ein Vergleich zwischen einem SaaS-Unternehmen und einem Einzelhändler liefert keine handlungsrelevanten Schlüsse.

Wie viele Kennzahlen sollte ich zur Steuerung der Profitabilität verwenden?

Ein Dashboard mit 5–10 kritischen Kennzahlen reicht aus, um fundierte Entscheidungen zu treffen. Mehr Kennzahlen führen zu Datenflut und erschweren klare Handlungskonsequenzen.