TL;DR:

- Im E-Commerce ist Kapital kein stiller Begleiter, sondern ein aktiver Engpass, der Wachstum maßgeblich beeinflusst.

- Vorlaufzeiten bei Importen binden Kapital vor Umsätzen, weshalb eine frühzeitige Planung des Cash Conversion Cycles essenziell ist.

- Die Nutzung verschiedener Finanzierungsinstrumente wie Finetrading, Factoring und Kreditlinien optimiert Liquidität und reduziert Risiken.

Wer im E-Commerce wächst, lernt schnell eine unbequeme Wahrheit: Die Rolle von Kapital im E-Commerce ist nicht die eines stillen Begleiters, sondern die eines aktiven Engpasses. Bestellungen laufen, Lager füllen sich, Marketing kostet Geld, und der Zahlungseingang kommt Wochen später. Im DACH-Raum stiegen die Warensendungen auf 790 Millionen Sendungen in 2025, mit Vorlaufzeiten von drei bis vier Monaten bei Importen aus Asien. Das bindet Kapital, bevor überhaupt ein Euro Umsatz generiert wird. Wer diesen Mechanismus nicht versteht und steuert, bremst das eigene Wachstum, selbst wenn das Geschäftsmodell grundsätzlich funktioniert.

Inhaltsverzeichnis

- Wichtigste Erkenntnisse

- Kapitalplanung im E-Commerce: Cash Conversion Cycle

- Finanzierungsquellen für Online-Shops im Überblick

- Wachstumsfallen: Liquidität unter Druck

- Finanzierungsstrategie nach Geschäftsmodell wählen

- Meine Einschätzung zur Kapitalrolle 2026

- Harucon-ventures als Wachstumspartner

- FAQ

Wichtigste Erkenntnisse

| Punkt | Details |

|---|---|

| Kapitalbindung frühzeitig planen | Vorlaufzeiten von Monaten bei Importen erhöhen den Vorfinanzierungsbedarf erheblich, bevor Umsätze fließen. |

| Cash Conversion Cycle kennen | Wer seinen CCC verkürzt, senkt den Kapitalbedarf proportional und kann Wachstum günstiger finanzieren. |

| Finanzierungsmix statt Monoquelle | Kombination aus Finetrading, Factoring und Betriebsmittelkrediten sichert Liquidität in jeder Wachstumsphase. |

| Retouren als Kapitalfresser einplanen | Retourenquoten binden Kapital direkt und müssen in jeder Liquiditätsplanung als Abzugsposten erscheinen. |

| Finanzierung zum Geschäftsmodell wählen | Dropshipping und Lagerhaltung haben grundlegend unterschiedliche Kapitalbedarfsstrukturen und brauchen andere Instrumente. |

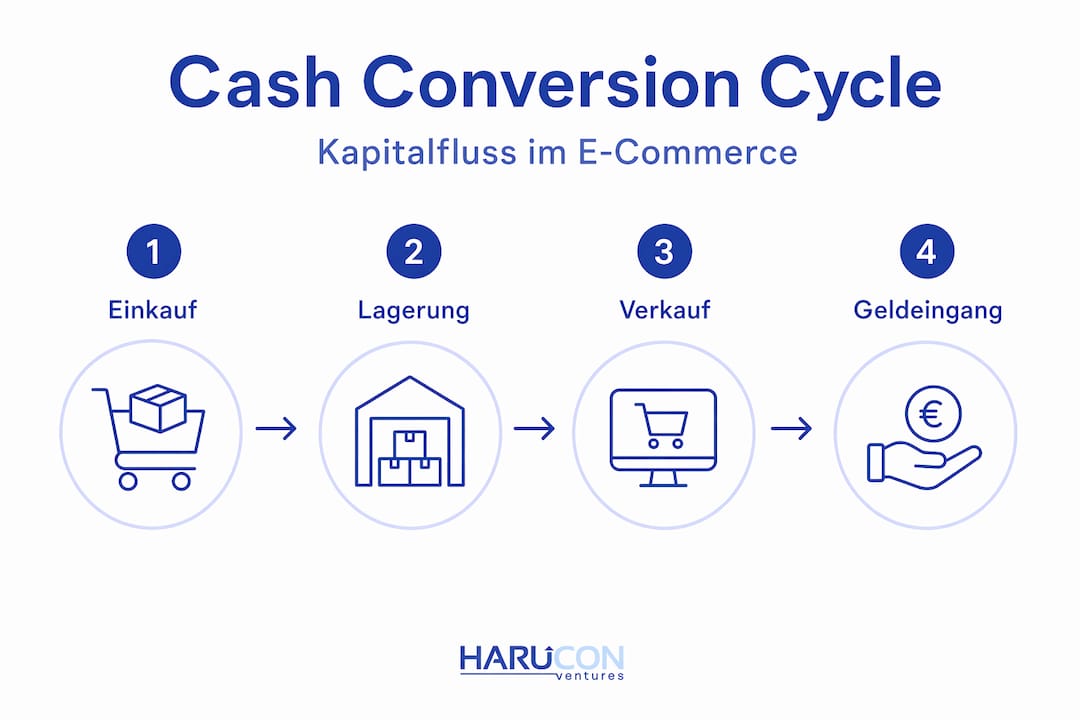

Kapitalplanung im E-Commerce: Cash Conversion Cycle

Der Cash Conversion Cycle (CCC) ist die wichtigste Kennzahl, die die meisten E-Commerce-Gründer nicht kennen. Er misst, wie lange Kapital im Betrieb gebunden ist, bevor es als Einnahme zurückfließt. Wer den CCC nicht kennt, kann seinen Kapitalbedarf nicht realistisch kalkulieren. Und wer ihn nicht kalkuliert, läuft früher oder später in einen Liquiditätsengpass beim Wachstum.

Der CCC setzt sich aus drei Komponenten zusammen. Days Inventory Outstanding (DIO) misst, wie viele Tage Waren im Lager liegen, bevor sie verkauft werden. Days Sales Outstanding (DSO) zeigt, wie lange es dauert, bis Forderungen nach einem Verkauf tatsächlich bezahlt werden. Days Payable Outstanding (DPO) gibt an, wie lange der Händler selbst Zeit hat, seine Lieferanten zu bezahlen. Die Formel lautet: CCC = DIO + DSO, abzüglich DPO.

Ein Beispiel macht das greifbar. Ein Online-Shop kauft Ware aus China mit 90 Tagen Vorlaufzeit (DIO = 90). Kunden zahlen sofort per Kreditkarte, aber der Marktplatz überweist erst nach 14 Tagen (DSO = 14). Der Lieferant gewährt 30 Tage Zahlungsziel (DPO = 30). Daraus ergibt sich ein CCC von 74 Tagen. Das bedeutet: Kapital ist 74 Tage gebunden, bevor es zurückfließt.

| Komponente | Beispielwert | Auswirkung auf Kapital |

|---|---|---|

| Days Inventory Outstanding (DIO) | 90 Tage | Lange Lagerdauer bindet Liquidität |

| Days Sales Outstanding (DSO) | 14 Tage | Verzögerter Zahlungseingang erhöht Bedarf |

| Days Payable Outstanding (DPO) | 30 Tage | Längere Lieferantenzahlungsziele entlasten |

| Cash Conversion Cycle | 74 Tage | Kapitalbedarf für 74 Tage Betrieb |

Wer den CCC reduziert, senkt seinen Kapitalbedarf direkt. Ein Shop mit 100.000 Euro monatlichem Wareneinkauf und einem CCC von 74 Tagen bindet rund 247.000 Euro dauerhaft im Betrieb. Verkürzt er den CCC auf 50 Tage, sinkt diese Bindung auf 167.000 Euro. Das ist kein buchhalterischer Trick, sondern echter finanzieller Spielraum.

Finanzierungsquellen für Online-Shops im Überblick

Die meisten Gründer denken bei Finanzierung zuerst an ihre Hausbank. Das ist verständlich, aber oft suboptimal. Der Markt für Finanzierungsinstrumente im E-Commerce hat sich in den letzten Jahren erheblich weiterentwickelt, und wer nur auf klassische Betriebsmittelkredite setzt, verzichtet auf Flexibilität.

Klassische Betriebsmittelkredite

Kontokorrentkredite bei Banken kosten oft rund 10 % Zinsen pro Jahr. Sie sind flexibel und schnell verfügbar, aber teuer für dauerhafte Vorfinanzierungen. Für kurzfristige Liquiditätslücken von wenigen Wochen sind sie sinnvoll. Für die Vorfinanzierung von Lagerbeständen über mehrere Monate werden sie schnell zum Kostentreiber.

Factoring als Sofortliquidität

Factoring bedeutet: Der Händler verkauft seine Forderungen an einen Dienstleister und erhält sofort bis zu 90 % des Forderungsbetrags ausbezahlt. Der Restbetrag folgt nach Zahlungseingang, abzüglich einer Gebühr. Für B2B-Shops oder Marktplatzhändler mit langen Auszahlungszyklen ist das eine direkte Liquiditätsverbesserung ohne Bankkreditlinie.

Finetrading: der unterschätzte Hebel

Finetrading ist für viele Händler unbekannt, aber oft das passendste Instrument für die Warenvorfinanzierung. Ein Finanzdienstleister übernimmt die Zahlung an den Lieferanten sofort, während der Händler 60 bis 120 Tage Zahlungsziel erhält. Das schont die Kreditlinie bei der Hausbank und ermöglicht es sogar, Skonti beim Lieferanten zu nutzen, weil der Finanzierer sofort zahlt. Die effektiven Finanzierungskosten sinken damit im Vergleich zu einem Kontokorrentkredit oft deutlich.

Die wichtigsten Instrumente im Vergleich:

- Kontokorrentkredit: Flexibel, kurzfristig, aber teuer bei dauerhafter Nutzung (ca. 8 bis 12 % p.a.)

- Factoring: Ideal für Forderungsvorfinanzierung, verbessert Liquidität ohne neue Kreditlinie

- Finetrading: Perfekt für Lagervorfinanzierung, schont Banklinien und ermöglicht Skontinutzung

- Revenue-Based-Financing: Umsatzabhängige Rückzahlung, gut geeignet für Marketing-Investitionen

- Lieferantenkredit: Kostenlos, wenn vereinbart, aber begrenzt in Umfang und Laufzeit

Profi-Tipp: Nutzen Sie niemals nur eine Finanzierungsquelle. Kombinieren Sie Finetrading für Lagerware, Factoring für Marktplatzforderungen und einen Kontokorrentkredit als Puffer. Diese Kombination aus verschiedenen Finanzierungsformen senkt Gesamtkosten und erhöht die Ausfallsicherheit deutlich.

Wachstumsfallen: Liquidität unter Druck

Wachstum fühlt sich gut an, bis die Bankkontonummer es nicht mehr tut. Das ist keine Übertreibung. Bei schnellem Wachstum skaliert der Kapitalbedarf fürs Inventar oft schneller als der Gewinn. Ein Shop, der seinen Umsatz von 500.000 auf 1 Million Euro verdoppelt, braucht nicht doppelt so viel Kapital, sondern oft drei- bis viermal so viel, weil Lageraufbau, Marketingvorleistungen und Zahlungsverzögerungen gleichzeitig ansteigen.

Retouren sind dabei ein oft unterschätzter Faktor. Retouren binden Kapital direkt, weil die Ware nicht verkauft wird, aber bereits bezahlt werden musste. In Branchen mit Retourenquoten von 20 bis 40 Prozent, wie Mode oder Elektronik, kann das einen erheblichen Teil des Working Capitals dauerhaft blockieren.

| Szenario | Working Capital Bedarf | Risiko |

|---|---|---|

| Stagnation (500k EUR Umsatz, 15% Retouren) | ca. 80.000 EUR gebunden | Gering, planbar |

| Wachstum (1 Mio. EUR Umsatz, 25% Retouren) | ca. 250.000 EUR gebunden | Mittel, Liquiditätsengpass möglich |

| Schnellwachstum (2 Mio. EUR, 30% Retouren) | ca. 600.000 EUR gebunden | Hoch, Finanzierungsbedarf kritisch |

Das Timing-Problem macht die Situation noch komplexer. Marketing-Ausgaben für eine Kampagne fallen im Januar an. Der Lageraufbau dafür im Dezember. Der Umsatz kommt im Februar. Der Zahlungseingang im März. Das bedeutet: mindestens drei Monate liegen zwischen Ausgabe und Einnahme. Mindestens zwei bis drei Monate Liquiditätsreserve gelten als Minimum für stabile Phasen. In Wachstumsphasen sollte die Reserve noch größer sein.

Profi-Tipp: Führen Sie eine wöchentliche Liquiditätsvorschau für mindestens 13 Wochen. Tragen Sie alle bekannten Ausgaben ein: Wareneinkauf, Marketingbudgets, Gehälter, Plattformgebühren. Dann tragen Sie realistische Zahlungseingänge ein. Die Lücken, die sichtbar werden, sind Ihre Finanzierungsbedarfe vor der Krise, nicht danach.

Zur Optimierung des Working Capitals gibt es mehrere Stellschrauben. Zahlungsziele bei Lieferanten verlängern, Zahlungsziele für Kunden verkürzen (oder auf Vorkasse setzen), Lagerbestände über ABC-Analyse reduzieren und Retouren durch bessere Produktbeschreibungen senken. Jede dieser Maßnahmen senkt den CCC und damit den Kapitalbedarf, ohne dass eine einzige Kreditlinie erhöht werden muss.

Finanzierungsstrategie nach Geschäftsmodell wählen

Nicht jeder E-Commerce-Gründer braucht dieselbe Finanzierung. Das Geschäftsmodell bestimmt die Finanzierungsstruktur. Ein Dropshipping-Shop hat praktisch kein Lagerrisiko, braucht aber Kapital für Marketing und Werbekosten, die vor dem Umsatz anfallen. Ein Lagerhändler braucht dagegen Vorfinanzierung für Einkauf und Lagerhaltung, hat aber mehr Kontrolle über Margen und Verfügbarkeit.

Für Dropshipping-Modelle passt Revenue-Based-Financing gut, weil die Rückzahlung umsatzabhängig erfolgt und damit die Cashflow-Belastung in schwächeren Monaten geringer ist. Für Lagerhändler und Marken mit eigenem Bestand ist Finetrading oft die erste Wahl, weil es direkt den Warenbestand vorfinanziert, ohne die Banklinien zu belasten.

Die folgende Checkliste hilft bei der Auswahl:

- Haben Sie Lagerbestand? Dann prüfen Sie Finetrading und Lieferantenkredite.

- Haben Sie hohe Marketingausgaben vor dem Umsatz? Dann prüfen Sie Revenue-Based-Financing.

- Haben Sie Forderungen gegenüber Marktplätzen oder B2B-Kunden? Dann ist Factoring sinnvoll.

- Brauchen Sie kurzfristige Liquiditätspuffer? Dann ist ein Kontokorrentkredit als Ergänzung sinnvoll.

- Wollen Sie Lieferantenskonti nutzen? Dann ist Finetrading das direkteste Instrument.

Bei Verhandlungen mit Finanzdienstleistern gilt: Zeigen Sie Ihre Zahlen. Umsatzhistorie, Retourenquoten, Deckungsbeiträge und Lagerkennzahlen sind die Grundlage jeder Entscheidung. Wer Profitabilität im Onlinehandel transparent darstellen kann, verhandelt aus einer stärkeren Position. Finanzdienstleister vergeben bessere Konditionen an Händler, die wissen, was sie tun.

Auch Lieferantenverhandlungen sind ein unterschätztes Kapitalinstrument. Wer bei einem Lieferanten von 30 auf 60 Tage Zahlungsziel wechselt, hat effektiv eine zinsgünstige Kreditlinie um 30 Tage verlängert. Bei einem Einkaufsvolumen von 500.000 Euro jährlich sind das rund 41.000 Euro dauerhaft zusätzliche Liquidität ohne Bankkosten.

Meine Einschätzung zur Kapitalrolle 2026

Ich habe mit vielen E-Commerce-Gründern gesprochen, und das Muster ist fast immer dasselbe. Der Kapitalbedarf wird am Anfang massiv unterschätzt, weil das Rechenmodell stimmt, aber das Timing vergessen wird. Profitabilität auf dem Papier und Liquidität im Konto sind zwei verschiedene Dinge.

Was ich heute für wichtig halte: 2026 fordern Investoren saubere Deckungsbeitragsrechnungen. Das ist keine Mode, das ist eine strukturelle Verschiebung. Kapital ist teurer geworden, Geduld für reine Wachstumsmodelle ohne Profitpfad ist geschwunden. Wer heute als Gründer Kapital sucht, kommt ohne klare Einheit-Ökonomie nicht mehr weit. Das ist eigentlich eine gute Nachricht, weil es die Spreu vom Weizen trennt.

Was mich im DACH-Raum besonders beschäftigt: Viele Gründer behandeln Finanzierung als Reaktion auf Probleme statt als strategisches Werkzeug. Wer erst dann eine Kreditlinie sucht, wenn das Konto leer ist, zahlt schlechtere Konditionen und hat weniger Verhandlungsmacht. Wer dagegen eine Stagnation im E-Commerce frühzeitig erkennt und proaktiv Kapital sichert, bleibt handlungsfähig.

Meine klare Empfehlung: Setzen Sie sich monatlich mit Ihren Liquiditätszahlen auseinander. Nicht quartalsweise, monatlich. Und bauen Sie Ihren Finanzierungsmix auf, bevor Sie ihn brauchen.

— Cem

Harucon-ventures als Wachstumspartner

Kapital allein löst keine Skalierungsprobleme. Was es braucht, ist Kapital kombiniert mit dem operativen Wissen, es richtig einzusetzen. Genau hier setzt Harucon-ventures an.

Harucon-ventures arbeitet mit E-Commerce-Brands im Health- und Beauty-Bereich, die an einem kritischen Punkt stehen: Sie sind profitabel genug, um zu wachsen, aber ihnen fehlen die Systeme und das Kapital, um den nächsten Schritt zu machen. Als Wachstumspartner im E-Commerce bringen wir nicht nur Kapital, sondern auch die operativen Strukturen, Netzwerke und Skalierungserfahrung mit, die aus einem guten Brand eine starke Marktposition machen. Wenn Sie wissen wollen, ob Ihr Shop skalierungsfähig ist, dann nutzen Sie den Skalierbarkeits-Check von Harucon-ventures. Er zeigt Ihnen in wenigen Minuten, wo die größten Hebel liegen und was Sie als nächstes angehen sollten.

FAQ

Was bedeutet Cash Conversion Cycle im E-Commerce?

Der Cash Conversion Cycle misst, wie viele Tage Kapital im Betrieb gebunden ist, bevor es als Einnahme zurückfließt. Er berechnet sich aus Lagerhaltungsdauer plus Forderungslaufzeit, abzüglich der Lieferantenzahlungsziele.

Welche Finanzierungsform passt für Lagerware?

Finetrading ist für Lagerware besonders geeignet, weil es Zahlungsziele von 60 bis 120 Tagen ermöglicht und die Banklinien schont. Gleichzeitig können Händler Skonti beim Lieferanten nutzen, weil der Finanzierer sofort zahlt.

Wie wichtig ist Kapital im Online-Handel wirklich?

Kapital ist im Online-Handel kein optionaler Vorteil, sondern eine operative Grundvoraussetzung. Selbst profitable Shops können scheitern, wenn Vorfinanzierung von Inventar und Marketing die Liquidität dauerhaft übersteigen.

Wann sollte ich als Gründer externe Finanzierung suchen?

Externe Finanzierung sollte vor dem Bedarf gesichert werden, nicht danach. Wer bei guter Liquiditätslage verhandelt, erhält bessere Konditionen und mehr Auswahl zwischen Finanzierungsoptionen im E-Commerce.

Wie beeinflusst die Rolle von Investoren im E-Commerce die Finanzierungsstrategie?

Investoren erwarten heute klare Einheit-Ökonomie und Profitabilitätspfade. Die Rolle von Investoren im E-Commerce verschiebt sich von reinen Kapitalgebern hin zu strategischen Partnern, die operative Skalierungskompetenz mitbringen.