Kurz gesagt:

- Wertmaximierung beim Unternehmensverkauf ist ein gezielter Prozess, um den Verkaufspreis durch operative, finanzielle und strukturelle Maßnahmen zu steigern. Eine gründliche Vorbereitung von 18 bis 36 Monaten führt oft zu 15 bis 30 Prozent höheren Multiplikatoren im Vergleich zu unvorbereiteten Firmen. Frühe Entscheidungen, wie Inhaberunabhängigkeit und Ertragsqualität, sind entscheidend für einen erfolgreichen Verkauf.

Wertmaximierung beim Unternehmensverkauf ist der gezielte Prozess, ein Unternehmen für potenzielle Käufer so attraktiv zu machen, dass der erzielbare Kaufpreis deutlich über dem Marktdurchschnitt liegt. Im Fachjargon spricht man von einem wertmaximierten Exit, also einem Verkauf, der nicht dem Zufall überlassen wird, sondern durch operative, finanzielle und strukturelle Maßnahmen aktiv vorbereitet wurde. Wer diesen Unterschied versteht, verhandelt aus einer Position der Stärke. Wer ihn ignoriert, verkauft unter Wert. Unternehmen mit strukturierter Vorbereitung von 18–36 Monaten erzielen typischerweise 15–30% höhere Multiplikatoren als unvorbereitete Firmen. Das ist kein marginaler Unterschied, sondern oft der Abstand zwischen einem befriedigenden und einem lebensverändernden Exit.

Warum Wertmaximierung beim Unternehmensverkauf den Preis entscheidet

Wertmaximierung beim Unternehmensverkauf beginnt nicht am Tag der Mandatierung eines M&A-Beraters. Sie beginnt Jahre früher, in den operativen Entscheidungen des Alltags. Operative Entscheidungen lange vor dem Verkauf bestimmen den Wert, nicht der Verkaufsprozess selbst. Diese Erkenntnis ist unbequem, weil sie bedeutet, dass viele Unternehmer bereits Wert vernichten, ohne es zu merken.

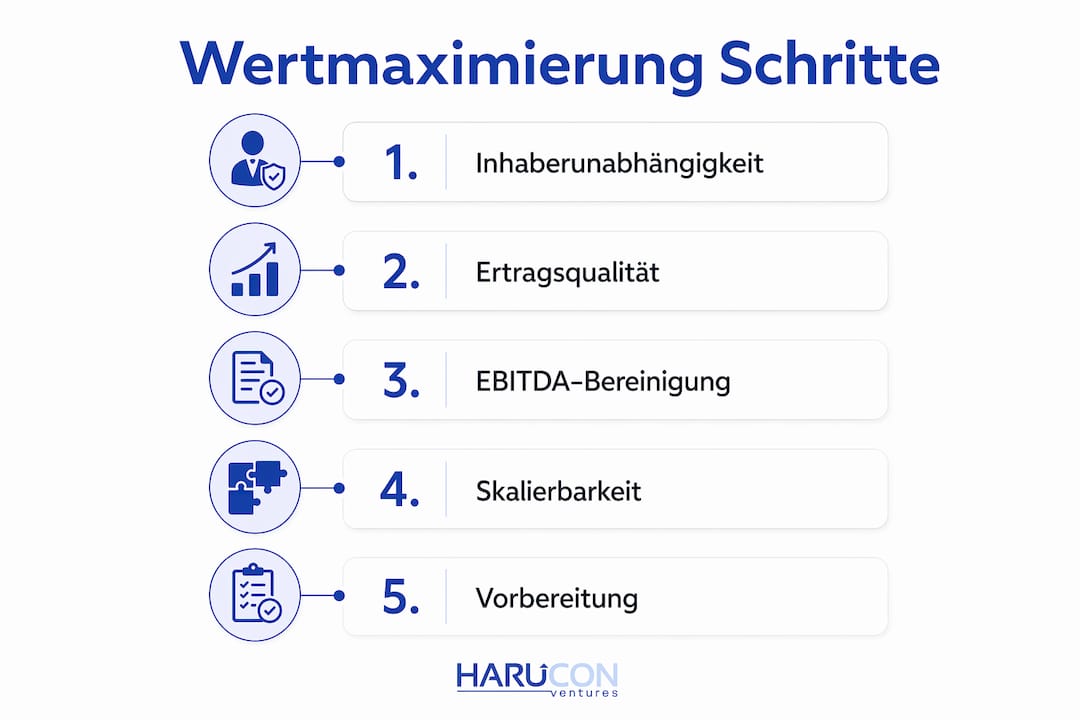

Was bedeutet Wertmaximierung konkret? Es geht darum, drei Kernfaktoren zu kontrollieren: die Inhaberabhängigkeit, die Ertragsqualität und die Skalierbarkeit des Geschäftsmodells. Ein Käufer bewertet nicht, was das Unternehmen heute leistet, sondern was es ohne den Gründer morgen leisten kann. Wer das versteht, weiß, warum Firmenwert wichtig ist und warum er aktiv gestaltet werden muss.

Unternehmenskäufe scheitern zu einem Drittel an falschen Wertvorstellungen des Verkäufers. Das bedeutet: Nicht der Markt ist das Problem, sondern die fehlende Vorbereitung auf das, was Käufer wirklich bewerten. Wer frühzeitig die richtigen Hebel ansetzt, vermeidet diese Falle.

Wie beeinflusst die Inhaberabhängigkeit den Unternehmenswert vor Verkauf?

Inhaberabhängigkeit ist der häufigste und teuerste Bewertungsabschlag beim Unternehmensverkauf. Inhaberabhängige Firmen erleiden Bewertungsabschläge von 20–40%, was bei einem EBITDA von 2 Mio. EUR Kaufpreisdifferenzen von bis zu 5 Mio. EUR verursacht. Für viele Gründer ist das der größte finanzielle Fehler ihres Lebens, und er ist vollständig vermeidbar.

Für Käufer ist ein Unternehmen ein Risiko, solange es nicht ohne den Gründer funktioniert. Diese Wahrnehmung ist rational: Wenn der Gründer geht, gehen mit ihm Kundenbeziehungen, Lieferantenkontakte und implizites Wissen. Ein Käufer, der dieses Risiko einpreist, zahlt weniger. Ein Käufer, der es nicht einpreisen muss, zahlt mehr.

Konkrete Maßnahmen zur Reduzierung der Inhaberabhängigkeit

Die wichtigsten Hebel, um Inhaberabhängigkeit abzubauen, sind:

- Zweite Führungsebene aufbauen: Ein erfahrener Geschäftsführer oder COO, der operative Entscheidungen eigenständig trifft, signalisiert Käufern Stabilität.

- Prozessdokumentation: Alle Kernprozesse schriftlich festhalten, von der Auftragsabwicklung bis zum Reklamationsmanagement.

- CRM-Systeme implementieren: Tools wie Salesforce oder HubSpot machen Kundenbeziehungen übertragbar und transparent.

- Vertriebsverantwortung delegieren: Key Accounts sollten von Vertriebsmitarbeitern betreut werden, nicht vom Inhaber persönlich.

Unternehmen mit zweiter Führungsebene, professioneller Prozessdokumentation und Vertriebssystemen erzielen Multiplikatorensteigerungen von 2,0–3,5× EBITDA. Das ist der direkte finanzielle Gegenwert für operative Disziplin.

Profi-Tipp: Die persönliche Übergabe von Key Accounts wird systematisch unterschätzt. Planen Sie mindestens 12 Monate ein, in denen Ihr Vertriebsteam die Kundenbeziehungen aktiv übernimmt, bevor Sie den Verkaufsprozess starten. Käufer prüfen genau, ob Kunden dem Unternehmen oder dem Gründer treu sind.

Wertmaximierung bedeutet, sich als Unternehmer überflüssig zu machen, um ein skalierbares Asset statt ein persönliches Projekt zu schaffen. Das klingt hart, ist aber die präziseste Definition dessen, was Käufer suchen. Wer diesen Schritt vollzieht, schafft ein Unternehmen, das auch ohne ihn investierbar ist.

Welche Rolle spielt die EBITDA-Bereinigung bei der Wertsteigerung?

Die EBITDA-Bereinigung ist das wirkungsvollste finanzielle Instrument zur Wertsteigerung beim Firmenverkauf. Sie ist mehr als Buchhaltung: Sie ist ein aktives Verhandlungsinstrument, das über Add-Back-Listen den bereinigten Gewinn und damit den Kaufpreis direkt beeinflusst. 200.000 EUR weniger EBITDA bei einem 6x Multiple bedeuten 1,2 Mio. EUR Wertminderung. Umgekehrt bedeutet jede nachweisbare Bereinigung denselben Hebel nach oben.

Was gehört auf eine Add-Back-Liste?

Typische Positionen, die das bereinigte EBITDA erhöhen:

- Einmalige Rechts- oder Beratungskosten, die nicht zum laufenden Betrieb gehören

- Übermarktmäßiges Inhabergehalt, das über dem Marktgehalt eines angestellten Geschäftsführers liegt

- Private Kosten, die über das Unternehmen gebucht wurden (Fahrzeuge, Reisen)

- Einmalige Restrukturierungsaufwendungen oder außerordentliche Abschreibungen

Jede dieser Positionen muss sauber dokumentiert und nachvollziehbar sein. Käufer und ihre Berater prüfen diese Angaben intensiv.

Ertragsqualität: Was Käufer wirklich prüfen

Käufer prüfen die Ertragsqualität meist über "Proof of Cash" und bewerten Buchgewinne unter dem tatsächlichen Cashflow, was oft zu Abschlägen führt. Proof of Cash bedeutet: Der Käufer gleicht jeden Gewinn mit dem tatsächlichen Geldeingang ab. Wer hohe Buchgewinne, aber schwachen Cashflow ausweist, wird abgestraft.

| Kennzahl | Auswirkung auf Bewertung |

|---|---|

| Bereinigtes EBITDA hoch, Cashflow niedrig | Abschlag wegen Ertragsqualitätsrisiko |

| Wiederkehrende Umsätze über 60% | Aufschlag wegen Planbarkeit |

| Kundenkonzentration über 30% bei einem Kunden | Abschlag wegen Klumpenrisiko |

| Dokumentierte Add-Backs mit Belegen | Aufschlag durch höheres bereinigtes EBITDA |

Profi-Tipp: Bauen Sie wiederkehrende Einnahmequellen aktiv aus. Abonnementmodelle, Wartungsverträge oder Rahmenvereinbarungen erhöhen die Ertragsqualität messbar und werden von Käufern mit höheren Multiplikatoren belohnt.

Wie funktioniert wertorientierte Steuerung als Hebel für den Firmenwert?

Wertorientierte Steuerung, im englischen Fachjargon als Value-Based Management bekannt, ist das Prinzip, alle Unternehmensentscheidungen an ihrer Wirkung auf den langfristigen Unternehmenswert auszurichten. Value-Based Management reduziert Informationsasymmetrien zwischen Eigentümer und Management und steigert so nachhaltig den Unternehmenswert. Das ist kein abstraktes Konzept, sondern ein praktisches Steuerungssystem.

Wertmaximierung wird als kontinuierliches wertorientiertes Management verstanden, nicht als reiner Exit-Plan. Das bedeutet: Wer erst sechs Monate vor dem Verkauf beginnt, wertorientiert zu steuern, hat den entscheidenden Zeitvorteil bereits verloren.

Praktische Umsetzung im Unternehmensalltag

Wertorientierte Steuerung lässt sich in drei Schritten in die laufende Unternehmensführung integrieren:

- Kennzahlen definieren: Welche Metriken treiben den Unternehmenswert? Für die meisten Mittelständler sind das EBITDA-Marge, Kundenbindungsrate und Working-Capital-Effizienz.

- Controlling anpassen: Das monatliche Reporting muss diese Kennzahlen sichtbar machen, nicht nur Umsatz und Kosten.

- Entscheidungen verknüpfen: Investitionen, Personalentscheidungen und Produktentwicklung werden an ihrer Wirkung auf den Unternehmenswert gemessen, nicht nur an kurzfristigen Ertragszielen.

Wer dieses System zwei bis drei Jahre vor dem geplanten Verkauf einführt, schafft eine Datenbasis, die im Due-Diligence-Prozess überzeugt. Käufer sehen dann nicht nur gute Zahlen, sondern ein Unternehmen, das seine eigene Wertentwicklung versteht und steuert. Das ist ein erheblicher Verhandlungsvorteil. Mehr dazu, wie Gründerzentriertheit überwunden wird, zeigt der E-Commerce Wertsteigerung Guide von Harucon-ventures.

Wie lange dauert eine strukturierte Vorbereitung vor dem Verkauf?

Der empfohlene Vorbereitungszeitraum für einen wertmaximierten Exit liegt bei 18–36 Monaten. Das ist keine willkürliche Zahl, sondern der Zeitraum, den operative Veränderungen brauchen, um in den Finanzkennzahlen sichtbar zu werden. Ein Käufer, der drei Jahresabschlüsse prüft, sieht Trends. Wer nur ein Jahr Zeit hatte, zeigt Ausreißer.

Schnelle kosmetische Maßnahmen kurz vor dem Verkauf erzeugen Käufermisstrauen und schaden dem erzielbaren Preis. Das ist eine der häufigsten und teuersten Fallen beim Unternehmensverkauf. Ein plötzlicher Gewinnanstieg im letzten Jahr vor dem Verkauf wirkt verdächtig, nicht überzeugend.

Vorbereitete vs. unvorbereitete Unternehmen im Vergleich

| Kriterium | Vorbereitet (18–36 Monate) | Unvorbereitet (unter 6 Monate) |

|---|---|---|

| Multiplikator | 6,0–8,0× EBITDA | 4,0–5,5× EBITDA |

| Inhaberabhängigkeit | Gering, zweite Führungsebene vorhanden | Hoch, Gründer zentral |

| Ertragsqualität | Dokumentiert, bereinigt | Unklar, nicht aufbereitet |

| Due-Diligence-Risiko | Niedrig | Hoch, oft dealbreaker |

| Verhandlungsposition | Stark | Schwach |

Profi-Tipp: Starten Sie mit einem ehrlichen Selbst-Assessment: Kann Ihr Unternehmen drei Monate ohne Sie laufen? Wenn die Antwort Nein ist, ist das Ihr wichtigstes Projekt für die nächsten 24 Monate, bevor Sie irgendeinen anderen Exit-Schritt unternehmen.

Die Kernhebel für eine erfolgreiche Vorbereitung sind Inhaberunabhängigkeit, Ertragsstabilität und Working-Capital-Management. Wer alle drei kontrolliert, tritt in Verhandlungen mit einer Datenbasis an, die Käufer überzeugt. Wer nur einen davon vernachlässigt, gibt Verhandlungsmacht ab. Praktische Strategien für E-Commerce-Unternehmen im Health- und Beauty-Bereich finden sich im Skalierungsguide für Health & Beauty von Harucon-ventures.

Wichtige Erkenntnisse

Wertmaximierung beim Unternehmensverkauf entscheidet sich nicht am Verhandlungstisch, sondern in den 18–36 Monaten operativer Vorbereitung davor.

| Punkt | Details |

|---|---|

| Inhaberabhängigkeit reduzieren | Bewertungsabschläge von 20–40% vermeiden durch zweite Führungsebene und CRM-Systeme. |

| EBITDA-Bereinigung nutzen | Add-Back-Listen erhöhen das bereinigte EBITDA und damit den Kaufpreis direkt über den Multiplikator. |

| Ertragsqualität nachweisen | Proof of Cash und wiederkehrende Umsätze überzeugen Käufer und sichern höhere Multiplikatoren. |

| Wertorientiert steuern | Value-Based Management als laufendes System einführen, nicht als kurzfristige Exit-Maßnahme. |

| Früh beginnen | 18–36 Monate Vorbereitung erzielen typischerweise 15–30% höhere Multiplikatoren als kurzfristige Ansätze. |

Was ich nach Jahren im Exit-Geschäft wirklich gelernt habe

Die meisten Unternehmer, die ich treffe, denken, der Verkaufsprozess sei der entscheidende Moment. Sie suchen den besten M&A-Berater, die beste Investmentbank, die beste Verhandlungsstrategie. Das ist verständlich, aber es ist die falsche Priorität.

Was den Preis wirklich bestimmt, ist das, was zwei Jahre vorher passiert ist. Oder eben nicht passiert ist. Ich habe Unternehmen gesehen, die operativ exzellent waren, aber wegen fehlender Dokumentation und Inhaberabhängigkeit 30% unter dem möglichen Preis verkauft haben. Und ich habe Unternehmen gesehen, die auf dem Papier kleiner wirkten, aber durch saubere Zahlen, eine starke zweite Führungsebene und wiederkehrende Umsätze Multiplikatoren erzielt haben, die ihre Eigentümer selbst überraschten.

Der unbequeme Kern: Wertmaximierung ist Disziplin, keine Strategie. Es geht nicht darum, einmalig ein Konzept zu entwickeln. Es geht darum, täglich Entscheidungen zu treffen, die das Unternehmen käufertauglicher machen. Wer das konsequent tut, muss am Ende nicht verhandeln. Er kann wählen.

Was ich Gründern im DACH-Raum immer wieder sage: Fangen Sie heute an, sich überflüssig zu machen. Nicht weil Sie aufgeben wollen, sondern weil das die einzige Art ist, wirklich zu gewinnen.

— Cem

Wertmaximierung mit Harucon-ventures konkret angehen

Harucon-ventures arbeitet genau an diesem Punkt: zwischen dem Potenzial, das ein Unternehmen hat, und dem Wert, den es beim Exit tatsächlich erzielt. Als Wachstumspartner für E-Commerce-Brands im DACH-Raum bringen wir operative Tiefe, Systeme und ein Netzwerk mit, das aus einem stagnierenden Unternehmen eine skalierbare Marktposition macht.

Ob Sie Ihren Unternehmenswert einschätzen oder gezielt steigern wollen: Der Valuation Calculator von Harucon-ventures gibt Ihnen eine erste fundierte Orientierung. Wer den nächsten Schritt gehen will, findet mit dem Skalierbarkeits-Check einen strukturierten Einstieg in die Vorbereitung eines wertmaximierten Exits. Wir bauen nicht nur mit. Wir bauen vor.

FAQ

Was bedeutet Wertmaximierung beim Unternehmensverkauf?

Wertmaximierung beim Unternehmensverkauf bezeichnet den gezielten Prozess, den Unternehmenswert durch operative, finanzielle und strukturelle Maßnahmen aktiv zu steigern, bevor der Verkaufsprozess startet. Ziel ist ein deutlich höherer Kaufpreis gegenüber einem unvorbereiteten Verkauf.

Was ist ein wertmaximierter Exit?

Ein wertmaximierter Exit ist ein Unternehmensverkauf, der durch strukturierte Vorbereitung, Inhaberunabhängigkeit und saubere Ertragsqualität einen Kaufpreis erzielt, der signifikant über dem Marktdurchschnitt liegt. Unternehmen mit 18–36 Monaten Vorbereitung erzielen typischerweise 15–30% höhere Multiplikatoren.

Wie stark senkt Inhaberabhängigkeit den Unternehmenswert?

Inhaberabhängige Firmen erleiden Bewertungsabschläge von 20–40%. Bei einem EBITDA von 2 Mio. EUR kann das Kaufpreisdifferenzen von bis zu 5 Mio. EUR bedeuten, ein Verlust, der durch frühzeitige Maßnahmen vollständig vermeidbar ist.

Welche Faktoren für den Unternehmenswert sind beim Verkauf entscheidend?

Die drei wichtigsten Faktoren sind Inhaberunabhängigkeit, Ertragsqualität und Skalierbarkeit des Geschäftsmodells. Käufer bewerten nicht die aktuelle Leistung des Gründers, sondern das Potenzial des Unternehmens ohne ihn.

Wie lange sollte die Vorbereitung auf einen Unternehmensverkauf dauern?

Der empfohlene Vorbereitungszeitraum liegt bei 18–36 Monaten. Kurzfristige Maßnahmen kurz vor dem Verkauf erzeugen Käufermisstrauen und schaden dem erzielbaren Preis, weil sie in den Finanzkennzahlen als Ausreißer erscheinen, nicht als Trend.